Normalt tar ikke fondet større poster enn 10%. Det leder oss rett inn på begrepet «superb risikojustert avkastning». Et totalt undervurdert ord i vår mening. Fremtiden vil alltid være uforutsigbar selv om mange investorer liker konkrete tall og anbefalinger. I Blueberry Capital digger vi dog case med begrenset nedside og god potensiell oppside. Med andre ord asymmetrisk risiko som tilter flaksen til vår fordel. Entra er et slikt case og vi skal nå prøve å forklare det kort:

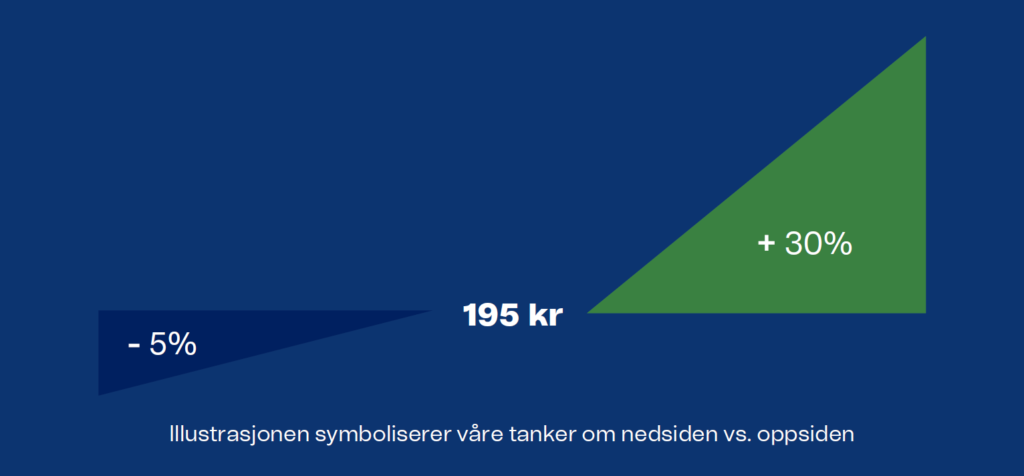

Begrenset nedside

- Fra toppen 16 august har aksjen falt 15% (justert for utbytte). Det er ingen fundamentale grunner til at aksjen har falt, dette er støy som gir en billigere inngangskurs.

- Net Asset Value er i våre øyne 230 kr og stigende. Vi tror ikke Entra skal være priset lavere enn P/NAV 0,8 i et bear scenario. Dette gir en bunnsolid verdistøtte på 184 kr, i verste fall.

- To svenske eiendomskjemper, Castellum (33,32%) og Balder (36,6%) har kjøpt aksjer med begge hender i høst og det er liten tvil om at begge ønsker å ta over Entra. Førstnevnte har kjøpt aksjer opp til 210 kr/aksje, mens sistnevnte ble tvunget til å legge inn bud på 202,5 kr/aksje (red.anm. de fikk da bare tilslag på 2,4%).

- Utover dette har selskapet fullmakt til å kjøpe tilbake 5% av egne aksjer opp til 300 kr. Denne fullmakten har ikke blitt benyttet i 2021, men skulle aksjen falle mye, uten at NAVen er ned, ser vi liten grunn til at denne fullmakten skal forbli ubrukt. Entra har også bekreftet til oss at ved tilbakekjøp vil ikke Castellum komme i tilbudsplikt selv om de indirekte da krysser 1/3.

- Langsiktig er Entra for øvrig et kvalitetsselskap med meget dyktig management. De betaler løpende utbytte, har en robust balanse, finansierer seg veldig billig, dyktige på kost og har et stort fokus på grønne bygg (som overtid vil gi et ytterligere positivt bidrag til NAVen). Det er rett og slett en knallgod realobligasjon i dagens lavrente-regime. Dermed passer den perfekt inn i en større investeringsportefølje pga. eksponeringen mot næringseiendom i Norge.

God oppside

- Inflasjonsbeskyttelse da leieinntektene stiger med inflasjonen. Siste KPI måling var på +5,1% (!) Superpositivt.

- Kontormarkedet i Oslo er sterkt og siste analyser indikerer videre NAV oppgang inn mot sommeren. Ikke bli overrasket om Entra skriver opp verdiene en god del ved publisering av Q4 rapporten. Kjøpet av Oslo Areal har gjort dette enda mer relevant siden yielden ved dette kjøpet var forholdsvis stiv.

- Lange renter er fortsatt lave, og rentekurven er sjelden flat før første renteoppgang. Dette er positivt for verdiutviklingen i næringseiendom.

- Julenissen: Det er meget sannsynlig at Balder og/eller Castellum legger inn et nytt og bedre bud. Vi tror dette budet må komme på 250kr + for at de skal få tak i hele selskapet. Både Balder og Castellum har steget pent på Stockholm børsen det siste året hvilket er veldig relevant da de er nødt til å bruke egen aksje som betaling ved et oppkjøp (red.anm. enten via emisjon eller oppgjør i aksjer). Et kjøp vil også være innvannende da svenske eiendomsselskaper er priset høyere enn Entra.

Vi tror ellers timingen for kjøp er nå. Entra gikk ut av Stoxx Europe 600 i dag, fredag, og dette har medført at det har vært mange tvungne salg fra indeksfond over de siste to ukene. Bare i dag ble det krysset aksjer for 1,1 milliarder kr, hvilket utgjør 3,1% av selskapet. Hvem som kjøpte disse aksjene er ennå ikke offentlig, men vi vet at både Balder og Castellum har økt aksjebeholdningen den siste måneden.

I Blueberry Capital liker vi kvalitetsgaver, Entra aksjen ligger derfor pent innpakket under treet til alle våre aksjonærer. Med ønske om en riktig god jul!

Disclaimer:

Selv om vi tror aksjen skal opp kan vi åpenbart ta fullstendig feil. Entra aksjen er sårbart for rentenivået. Skulle geopolitiske uro stige kan aksjen falle og samtidig er nye covid mutasjoner en utfordring for kontormarkedet. En annen risiko er dårligere likviditet i caset da 70% av aksjene allerede er eid av Castellum og Balder. Vår investeringshorisont er seks måneder, men det kan også hende at vi selger før dette. Blueberry Capital påtar seg intet ansvar for verken direkte eller indirekte tap og/eller utgifter som skyldes forståelsen av og/eller bruken av dette nyhetsbrevet.