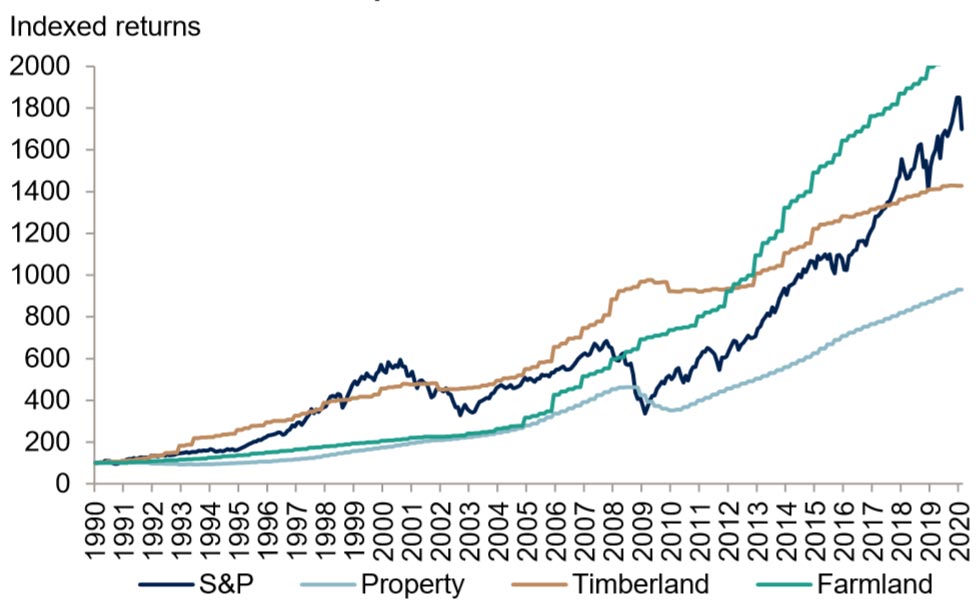

Med årenes løp har vi gradvis blitt mer klar over hvilken fantastisk aktivaklasse dette er. Ikke bare er det bra for miljøet, det har også gitt investorene en superb risikojustert avkastning i over 60 år. Vi tror trenden bare vil fortsette så lenge rentenivå og diskonteringsrente forblir på dagens lave nivå.

Buy land, they’re not making it anymore.

Mark Twain

Solid avkastning til en lav volatilitet

Kilde: ABG Sundal Collier, NCREIF, Bloomberg

Introduksjon

Det er lite fokus på skoginvesteringer i Norge og mange småsparere har negative assosiasjoner etter å ha tapt penger på Norske Skog- aksjen. Men produksjon av avispapir er bare en liten del av verdikjeden til skog. Drar man til Stockholm finner man fort ut at dette er en høyteknologisk vekstindustri med dype historiske røtter. Ikke minst har et stadig økende ESG-fokus fått selskapene til å fokusere enda mer på bærekraftig produksjon, også kjent under betegnelsen «sirkulær økonomi». Med et stadig økende negativt fokus på olje og kull er vi i Blueberry Capital av den klare oppfatning at tre og treprodukter bare vil øke i popularitet fremover. Og som suksessforvalter Peter Lynch i Fidelity fondene ofte gjentok:

Det som er populært i samfunnet blir ofte gode investeringer hvis verdsettelsen er noenlunde fornuftig.

Peter Lynch, Fidelity

Det langsiktige caset

Blueberry vurderer muligheten for en supply/demand-skvis i favør økte priser og mener at dagens multipler ikke priser dette. Den korte investeringstesen er følgende:

Tilbudssiden er begrenset på mellomlang sikt

- Areal for å produsere skog er begrenset av klima, skadedyr og/eller infrastruktur. Et eksempel er tørke i Sør- Europa, barkebiller i Nord- Amerika eller mangel på veier og jernbane i Russland.

- Investeringsyklus fra planting til høsting er opptil 40 år i Norden

Etterspørselsiden er i strukturell vekst

- Middelklassen i emerging markets vil over de neste tiårene etterspørre stadig mer av produktene som lages av trær. F.eks. toalettpapir, papp, møbler, kosmetikk og bygningsmaterialer.

- Innovative selskaper som Borregaard og Stora Enso er stadig på jakt etter å lage nye produkter som kan erstatte plast og olje med trevirke. Dette vil igjen skape mer etterspørsel etter skog.

- Konsumenter vil kjøpe mer av produktene som er del av den sirkulære økonomien. Kanskje vil noen bare fly med flyselskaper som tilbyr biodrivstoff på flyene? Eller at næringslivet vil betale en premium på markedsleien for å ha kontor i en trebygning? Vi ser allerede tendenser til dette i Skandinavia og tror det vil øke fremover

Everything that’s made with fossil- based materials today can be made from a tree tomorrow.

Stora Enso

Konsekvensen av dette er at tilbudssiden, i hvert fall på mellomlang sikt, må bruke priser og ikke volum for å svare på etterspørselen. Vi tror dette kan skape superprofitt for selskaper som er posisjonert riktig i verdikjeden. I Norge vil dette typisk være Borregaard på bekostning av Norske Skog, men de beste investeringene vil nok være i utlandet.

Plukke de beste blåbærene i skogen

I vurderingen av enkeltinvesteringer så har Blueberry noen ufravikelige kriterier tilknyttet soliditet, likviditet og governance som alltid benyttes. For å velge ut de beste selskapene er det noen faktorer vi legger mye vekt på:

- En stor andel av selskapets verdi er koblet opp mot eierskap av skog

- Selskaper bruker mye penger på innovasjon slik at de er i tett for å fange skifte fra olje til trevirke

- Konservativ rapportering av underliggende skogsverdier

- Selskapet er en integrert aktør eller aktør med god mulighet til å integrere seg da dette historisk har gitt høyere EBIT- margin

- Fornuftig og langsiktig avveining av kapitalstrukturen ift. vekst, gjeld, utbytte og reinvesteringer

- God langsiktig historikk

Skogsinvesteringer har hatt en svært god risk/reward-profil de siste 60 årene og en potensiell supply/demand skvis taler for at avkastningen vil forbli god fremover.

Avslutningsvis, det er ofte selskaper med en god langsiktig vekstprognose som over tid gir best avkastning. Enn så lenge har vi til gode å se at Google kan komme og “disrupte markedet” ved å digitalisere tømmer. Og før dette skjer konkluderer vi: “Buy Forest and Hold Forest”

Marius Borthen

Managing Director | Blueberry Capital

Dersom du ønsker å komme i kontakt med oss vennligst send en mail til: info@blueberry.no

Disclaimer: Informasjon i dette nyhetsbrevet reflekterer Blueberry Capital AS sitt syn på nåværende tidspunkt, og kan forandre seg uten varsel. Selskapet påtar seg intet ansvar for verken direkte eller indirekte tap og/eller utgifter som skyldes forståelsen av og/eller bruken av dette nyhetsbrevet. Det tas forbehold om skrive- og/eller regnefeil i presentasjonen. Nyhetsbrevet baserer seg på kilder som vurderes pålitelige, men selskapet garanterer ikke at informasjonen er presis eller fullstendig.