I tre nyhetsbrev fremover tar vi for oss investeringer i realaktiva, og nummer to på listen er Gull. De siste tolv månedene har gull steget nesten 40% og nærmer seg all time high satt i 2011. Vi tror dette er starten på en lenger oppgangsperiode.

Gold is money. Everything else is credit.

J.P Morgan, 1912 til US Congress

Rallyet til gull kan sees i sammenheng med tre viktige drivere:

- Negative renter gjør at kostnaden ved å eie gull ikke lenger er tilstede

- Høy og økende statsgjeld øker sannsynligheten for pengetrykking med påfølgende inflasjon

- Volatile finansmarkeder gjør at investorene ønsker å spre risikoen i ukorrelerte aktivaklasser, særlig under kriser som covid-19.

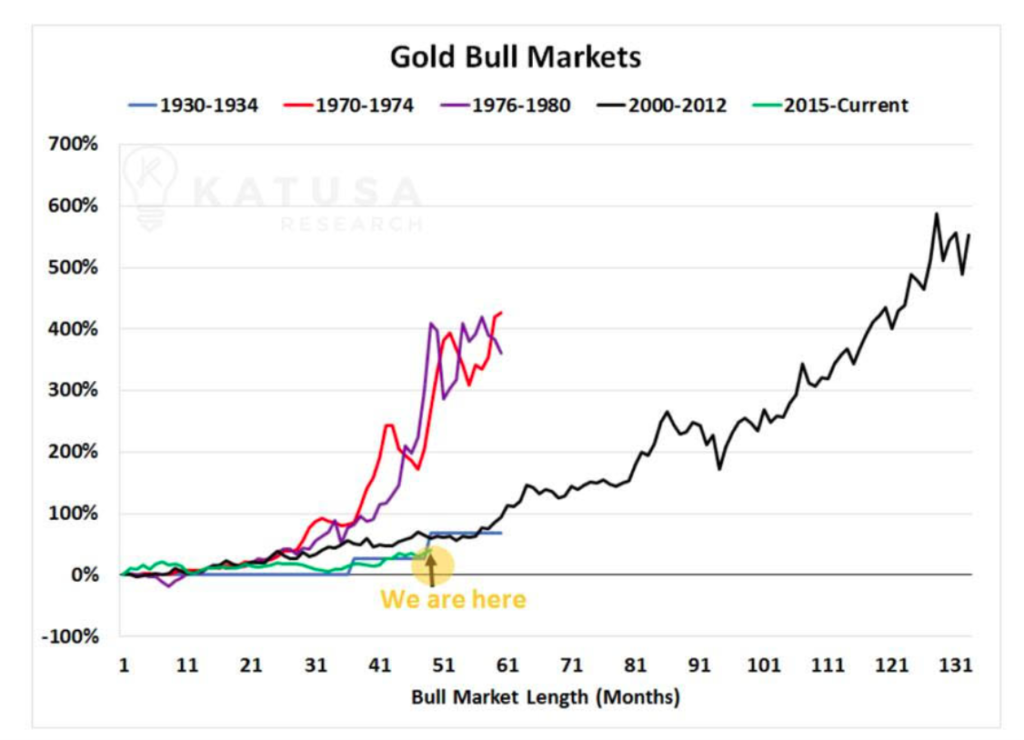

Gullprisen har historisk vært volatil, både opp og ned. Men sammenligner man historiske oppgangsperioder med dagens situasjon illustreres den potensielle oppsiden godt.

Kilde: Katusa Research

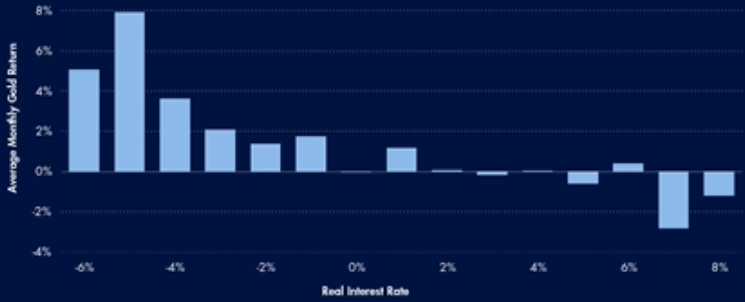

I) Negative renter – en game changer

Gullprisen har historisk skutt i været i perioder med negative realrenter. Nå er realrentene klart negative og vil nok forbli dette i tiden fremover også. Ved negative realrenter gir statsobligasjoner ingen reell kontantstrøm noe som gjør at forskjellen til gull blir visket ut. Og dette dilemmaet er nok pensjonskasser veldig klar over – hvilket kan skape en ny stor marginalinvestor i 2021.

Gull har hatt svært sterk månedlig prisvekst ved negative realrenter.

Kilde: VanEck Securities

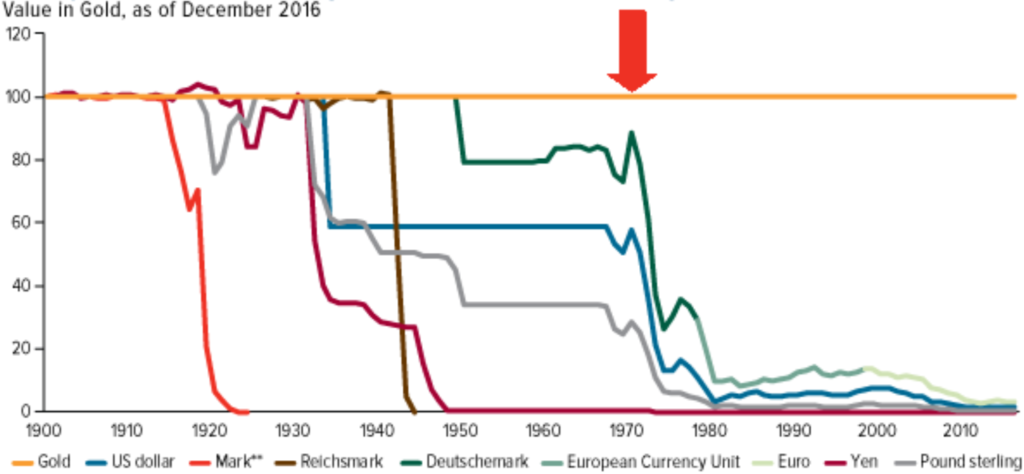

II) Gull er mer langsiktig stabilt enn statsgjeld

Gull har i flere tusen år hatt, og fortsetter å ha, en viktig rolle som aktiva for verdilagring («store of value»). Sammenlignet med andre valutaer har gull de siste 120 årene vært overlegent når det kommer til verdilagring. Ikke minst fordi gull beskytter nedsiden ved store devalueringer.

Er store globale valutaer trygge? Historien sier et klart nei!

Kilde: Bloomberg, CFMS-Thimson Reuters, ICE Benchmark Administration, Metal Focus, World Global Council, U.S Global Investors

En fun fact er at verdens sentralbanker kjøpte 658 tonn med gull i 2019, det høyeste volumet siden gullpriskollapsen i 1968. Vet de noe som ikke vi vet? Grafen over er i så måte veldig relevant da gull de siste 120 årene har klart å bevare kjøpekraften mye bedre enn store «solide» valutanavn som tyske mark, US dollar eller japanske yen.

III) Gull gjennom finansielle kriser

Under finanskrisen i 2008 så falt gull sammen med aksjer i starten. Deretter outperformet gull betydelig, mens aksjer fortsatte videre ned til bunnpunktet i mars 2009. Verdsettelsen i deler av dagens aksjemarked er tilsvarende IT- boblen, og skulle covid-19 viruset skape økt uro i løpet av høsten kan gull være et svært godt alternativ.

Gull falt i starten av finanskrisen etterfulgt av et solid rally.

Kilde: Bloomberg

Ekstra: Eie gullet eller gullgruvene?

For å oppnå eksponering mot gull så kan man kjøpe fysisk gull/gull- derivater eller kjøpe aksjer i gruveselskaper som utvinner gull. Fordelen med å kjøpe gruveselskapene er at man investerer i produktiv kapital som gir direkteavkastning i form av en kontantstrøm. En gullbar er fortsatt bare en gullbar om 20 år, mens selskaper kan vokse, reinvestere og betale utbytte. Samtidig blir man eksponert for drifts- og ESG- risiko, der særlig G’en (Governance) historisk har vært heftet med problemer

Hva vil du eie, gullet eller gullgruvene? Vi sier ja takk begge deler, men selskapsinvesteringer krever ekstra forsiktighet.

Blueberry Capital er opptatt av å holde en balansert portefølje som taler for å ha en diversifisert eksponering mot både gull og gruveselskaper. Gruveselskaper har en volatil shipping-lignende sykel med vekslende superrentabilitet og røde tall. Det gjør at vurderingen av syklusen er veldig viktig. Til slutt skal man heller ikke undervurdere betydningen av hvilke land selskapene opererer i.

Gull har en attraktiv risk/reward i dagens investeringsklima grunnet negative renter, høy statsgjeld, stor usikkerhet i verdensøkonomien og aktive kjøp fra verdens sentralbanker

Avslutningsvis: Flere aktører har sammenlignet kryptovaluta med gull all den tid det er begrenset med tilbud begge steder. Forskjellen, mener vi, ligger i at man ikke vet hvilken kryptovaluta som kommer til bli rådende om tyve år. Derav er det en betydelig risiko ved å bare investere i én teknologi, som bitcoin. Gull har derimot eksistert siden samfunnets spede begynnelse og faller nok ikke av moten med det første. Hvilket er svært positivt i forhold til nedsiderisikoen.

Marius Borthen

Managing Director | Blueberry Capital

Dersom du ønsker å komme i kontakt med Blueberry Capital send gjerne en mail til: info@blueberry.no

Disclaimer: Informasjon i dette nyhetsbrevet reflekterer Blueberry Capital AS sitt syn på nåværende tidspunkt, og kan forandre seg uten varsel. Selskapet påtar seg intet ansvar for verken direkte eller indirekte tap og/eller utgifter som skyldes forståelsen av og/eller bruken av dette nyhetsbrevet. Det tas forbehold om skrive- og/eller regnefeil i presentasjonen. Nyhetsbrevet baserer seg på kilder som vurderes pålitelige, men selskapet garanterer ikke at informasjonen er presis eller fullstendig.